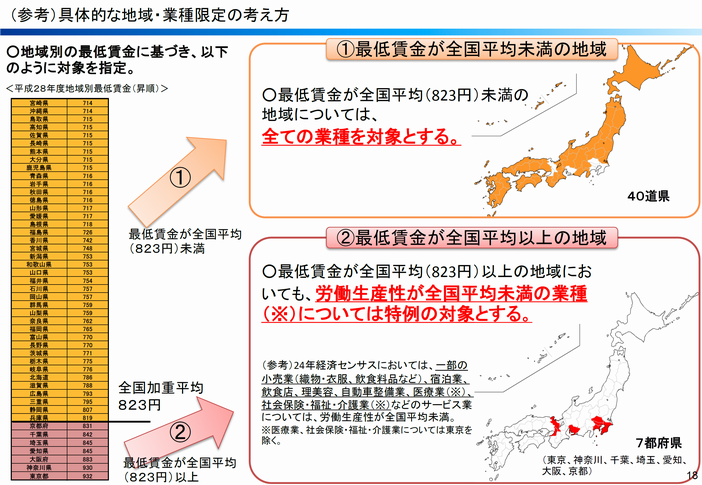

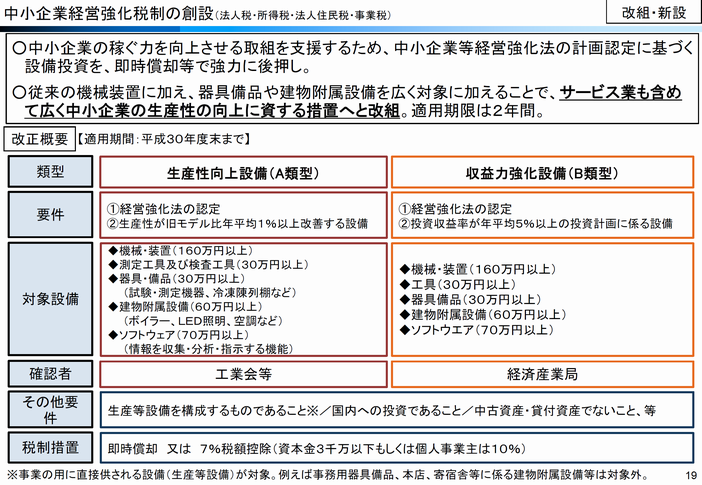

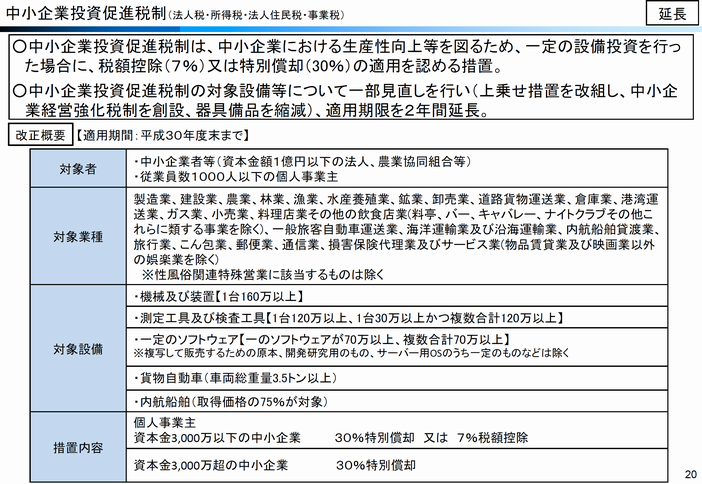

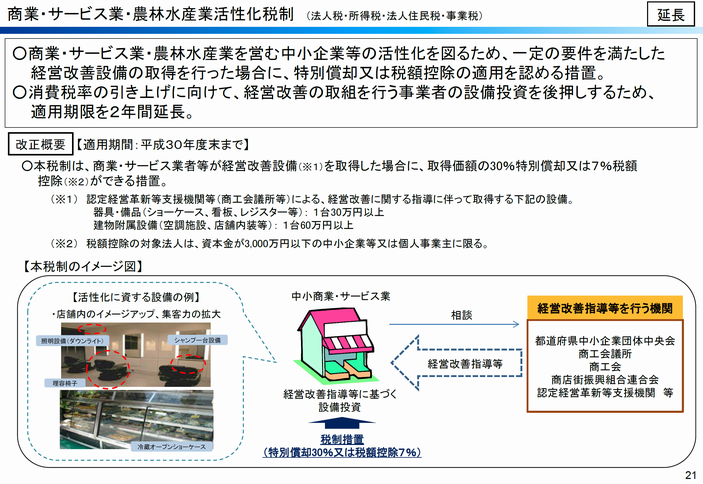

企業が省エネ・節電・CO2削減のための設備を導入する際に効果的な特別償却・税額控除は、主に下記の通りです。

(※本記載内容は概要です。詳細は各ホームページをご参照下さい)

(2017年12月29日更新)

平成30年度税制改正(経済産業省・省エネ・再エネ関連)

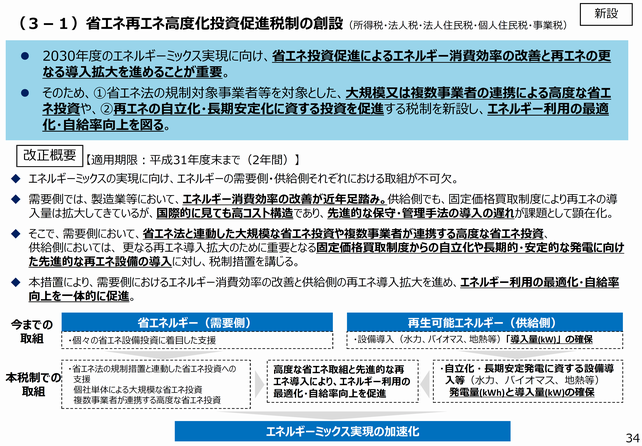

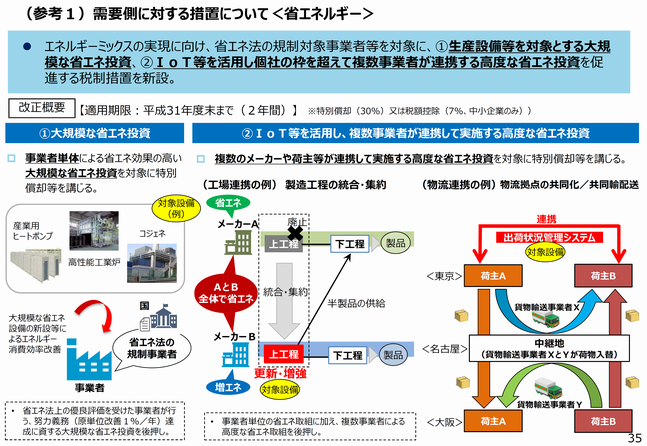

省エネ再エネ高度化投資促進税制の創設

エネルギーミックスの実現に向け、省エネ法の規制対象事業者等を対象に、①生産設備等を対象とする大規模な省エネ投資、②IoT等を活用し個社の枠を超えて複数事業者が連携する高度な省エネ投資を促進する税制措置を新設。

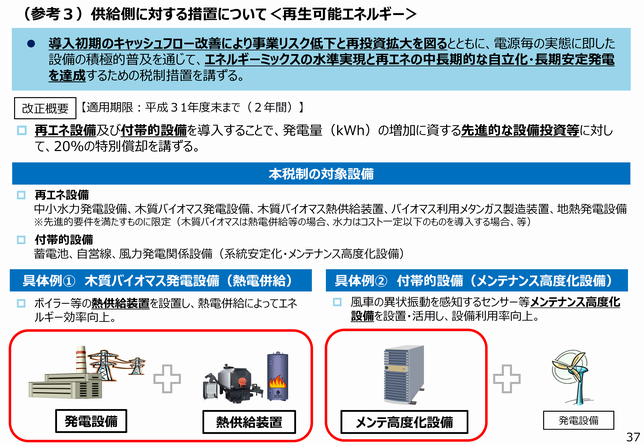

出典:経済産業省HP

平成29年度税制改正(経済産業省)

出典:経済産業省HP

出典:経済産業省HP

出典:経済産業省HP

出典:経済産業省HP

出典:経済産業省HP

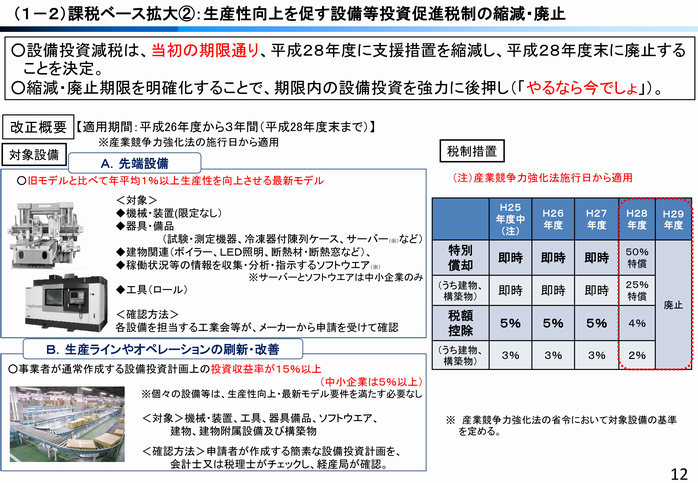

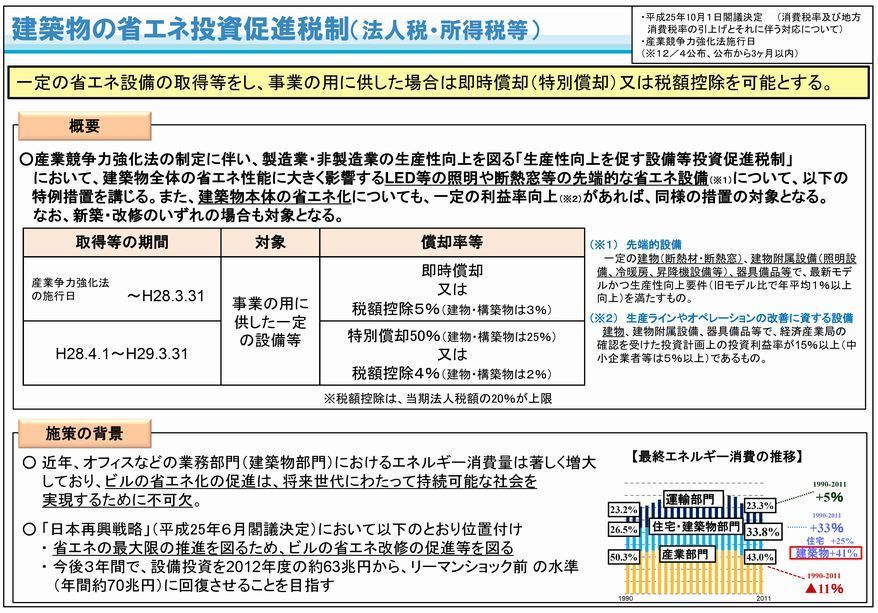

生産性向上設備投資促進税制

・対象:先端設備導入、生産ラインやオペレーションの刷新・改善、建築物の省エネ改修のための設備投資

製造業、非製造業

・特別償却:即時償却

・税額控除:5%

・適用時期:平成26年1月20日(産業競争力強化法の施行日)以降

出典:経済産業省HP

出典:独立行政法人建築研究所HP

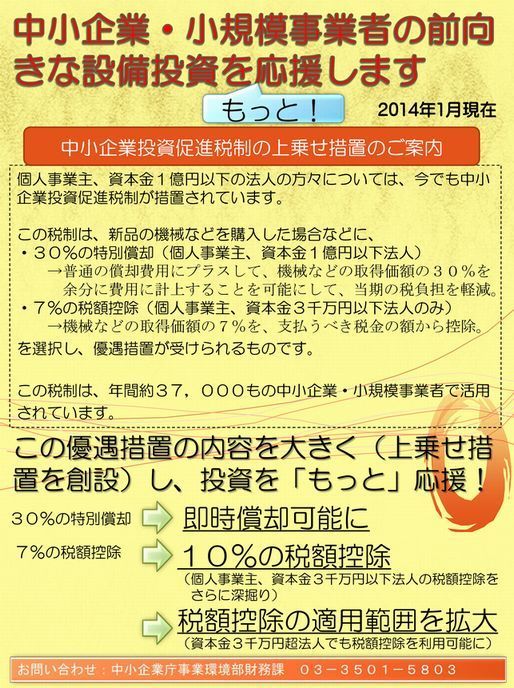

・対象:中小企業が導入する最新モデルで生産性(エネルギー効率)が年1%以上向上する機械装置他

・特別償却:即時償却

・税額控除:10%

・適用時期:平成26年1月20日(産業競争力強化法の施行日)以降

出典:中小企業庁HP

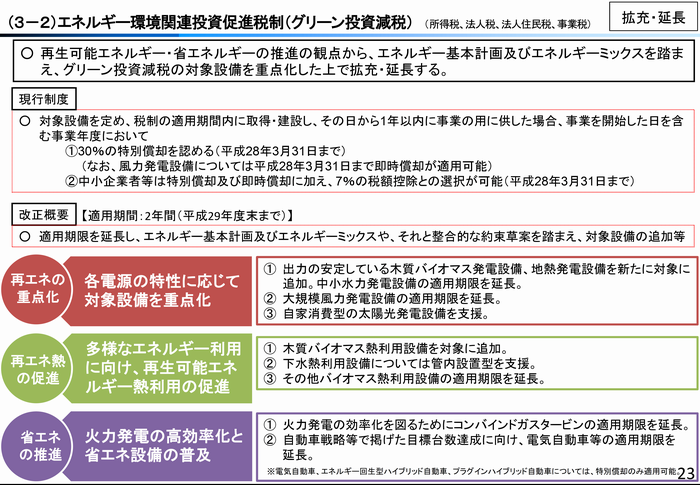

青色申告書を提出する個人及び法人が、対象設備を取得し、かつ1年以内に事業の用に供した場合に、取得価額の30%特別償却(一部の対象設備については即時償却)又は7%税額控除(中小企業者等のみ)のいずれかを選択し税制優遇が受けられる制度です。

(1)普通償却に加えて、基準取得価額(計算基礎となる価額)の30%特別償却及び即時償却。

平成25年4月1日から平成28年3月31日までの期間内に取得等し、その日から1年以内に事業の用に

供した場合、事業の用に供した日を含む事業年度において30%の特別償却ができます。なお、太陽光

発電設備、風力発電設備及び熱電併給型動力発生装置については、平成27年3月31日までの

期間内に取得等して、その日から1年以内に事業の用に供した場合、事業の用に供した日を含む事業

年度において即時償却ができます。

中小企業者等は、特別償却及び即時償却に加え、7%の税額控除との選択が可能です。

ただし、供用年度の所得に対する法人税の額の20%相当額が税額控除の限度となります。

※平成25年度税制改正においては、国又は地方公共団体の補助金等をもって取得等したものは対象外です。

※平成25年度税制改正に伴うエネルギー環境負荷低減推進税制(グリーン投資減税)の変更点概要

平成26年4月1日、「所得税法等の一部を改正する法律」が公布・施行され、グリーン投資減税の対象設備が変更されました。

| 別表 | 対象設備 | 対象設備数 | スキーム |

| 1 | 太陽光発電設備及び風力発電設備 | 2 | 申告の際、固定価格買取制度の申請書及び認定証の写しを添付。 |

| 2 | 新エネルギー利用設備等 | 4 | そのまま税務申告する。 |

| 3 | 二酸化炭素排出抑制設備等 | 7 | 証明制度が利用できる。 |

| 4 | エネルギー使用制御設備 | 6 | 確認申請書が必要となる。 |

| 別表 | 番号 | 機械その他の減価償却資産 |

| 1 | 1 | 太陽光発電設備 |

| 1 | 2 | 風力発電設備 |

| 別表 | 番号 | 機械その他の減価償却資産 |

| 2 | 1 | 中小水力発電設備 |

| 2 | 2 | 水熱利用設備 |

| 2 | 3 | 雪氷熱利用設備 |

| 2 | 4 | バイオマス利用装置 |

| 別表 | 番号 | 機械その他の減価償却資産 |

| 3 | 1 | コンバインドサイクル発電ガスタービン |

| 3 | 2 | プラグインハイブリッド自動車 |

| 3 | 3 | エネルギー回生型ハイブリッド自動車 |

| 3 | 4 | 電気自動車 |

| 3 | 5 | 電気自動車専用急速充電設備 |

| 3 | 6 | 高効率型電動熱源機 |

| 3 | 7 | 定置用蓄電設備 |

| 別表 | 番号 | 機械その他の減価償却資産 |

| 4 | 1 | 測定装置 |

| 4 | 2 | 中継装置 |

| 4 | 3 | アクチュエーター |

| 4 | 4 | 可変風量制御装置 |

| 4 | 5 | インバーター |

| 4 | 6 | 電子計算機 |

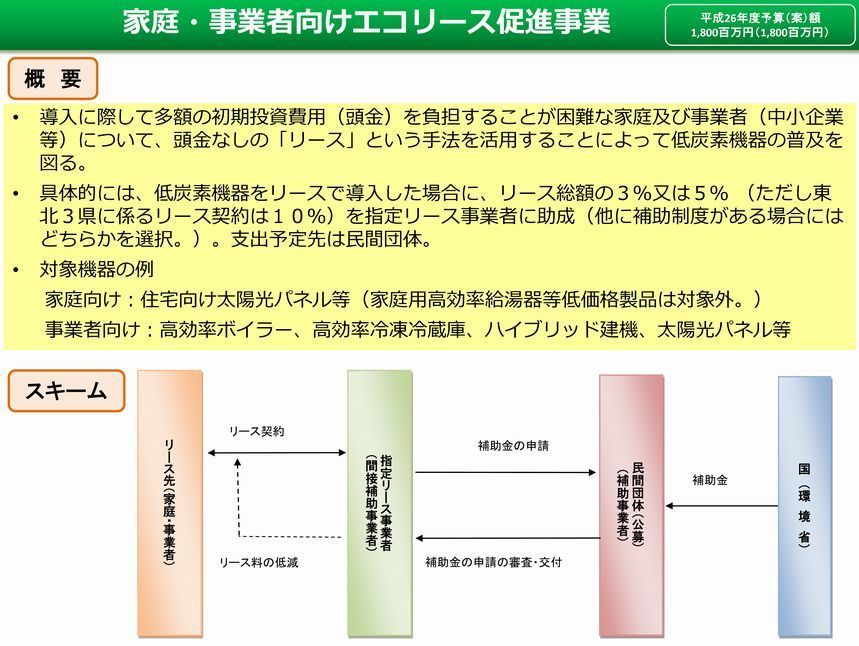

<環境省:家庭・事業者向けエコリース促進事業>

・対象:資本金10億円未満の事業者がリースにより導入する低炭素機器

・補助率:リース料総額の3%又は5%(岩手県、宮城県、福島県は10%)

・予算:18億円

出典:環境省HP

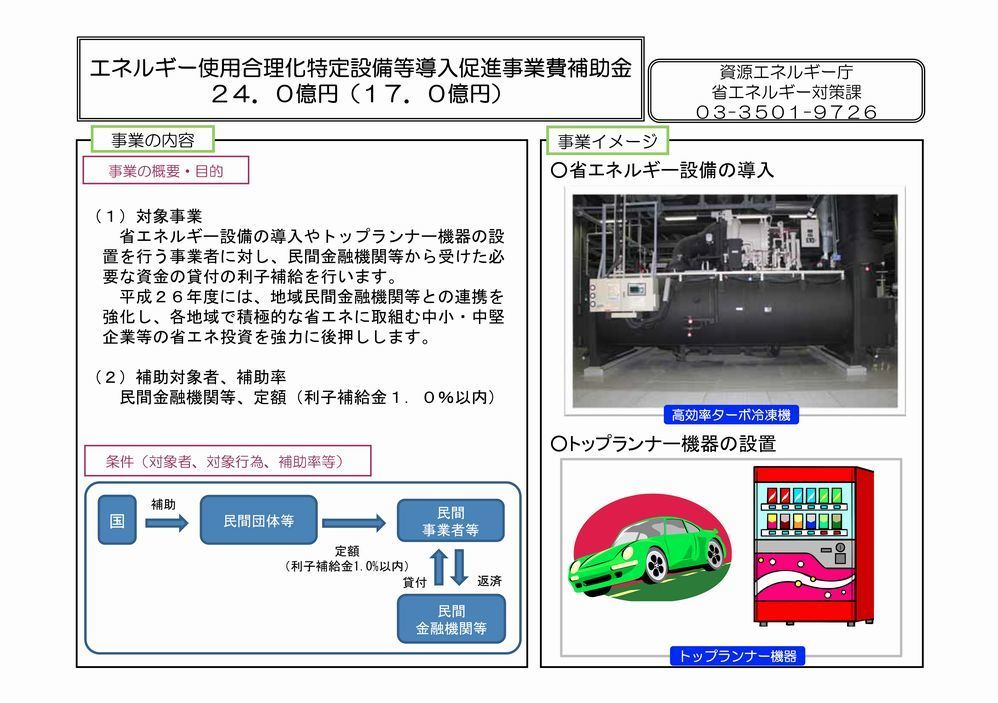

<エネルギー使用合理化特定設備等導入促進事業費補助金>

・対象:省エネルギー設備やトップランナー機器の導入

・補助率:1.0%利子補給

・予算:24億円

出典:経済産業省HP

お問合せ・ご相談

受付時間:10:00~17:00

定休日:土日祝

中堅企業様向けに、改正省エネ法対応支援「改正省エネ法対策相談室」、省エネ補助金・再エネ補助金活用支援「GX補助金の窓口」、CO2排出量算定・原単位改善支援「減炭位」、カーボンクレジット販売買取サイト「脱炭素貨値両替所」、脱炭素エネルギー活用支援「脱炭素エナジー」、換気の注意喚起サービス「注意換気」、「CO2モニター普及協会」の運営、「一般社団法人全国エネルギー管理士連盟」の運営を行っております。

新着情報

お役立ち情報

(省エネ法関連)

お役立ち情報

(省エネ補助金・

CO2削減補助金・

再エネ補助金)

お役立ち情報

(省エネ・脱炭素

・再エネ関連)

コンサルティング案内

会社紹介

お問合せ・ご相談受付中

お電話でのお問合せ・相談予約

<受付時間>

10:00~17:00 ※土日祝は除く